Hacksaw Q3

Det har varit och kommer att vara ett par intensiva veckor för mig, då jag fått lite utökade arbetsuppgifter för att stötta en kollega. Därmed har och kommer det fortsätta vara lite mer sporadiskt från mig, men inte under en allt för lång tid (hoppas jag). Just detta är anledningen till att jag inte har satt mig ned för att skriva om Hacksaws rapport för det tredje kvartalet förrän nu.

Siffrorna relativt såväl samma period föregående år som de gällande niomånadersperioden relativt dito för 2024 var inget annat än imponerande.

| Nyckeltal | Q3 2025 | Q3 2024 | Förändring | Jan-Sep 2025 | Jan-Sep 2024 | Förändring |

| Totala intäkter (MEUR) | 52011 | 37333 | 39% | 142384 | 93369 | 52% |

| Justerat EBIT (MEUR) | 42081 | 32617 | 29% | 116461 | 81082 | 44% |

| EBIT-marginal | 81% | 87% | -6 p | 82% | 87% | -5 p |

| Periodens resultat (MEUR) | 38687 | 30426 | 27% | 100788 | 76430 | 32% |

| Resultat/aktie efter utspädning (EUR) | 0.134 | 0.106 | 26% | 0.348 | 0.267 | 30% |

| Kassaflöde från löpande verksamheten (MEUR) | 36708 | 15740 | 133% | 104331 | 50469 | 107% |

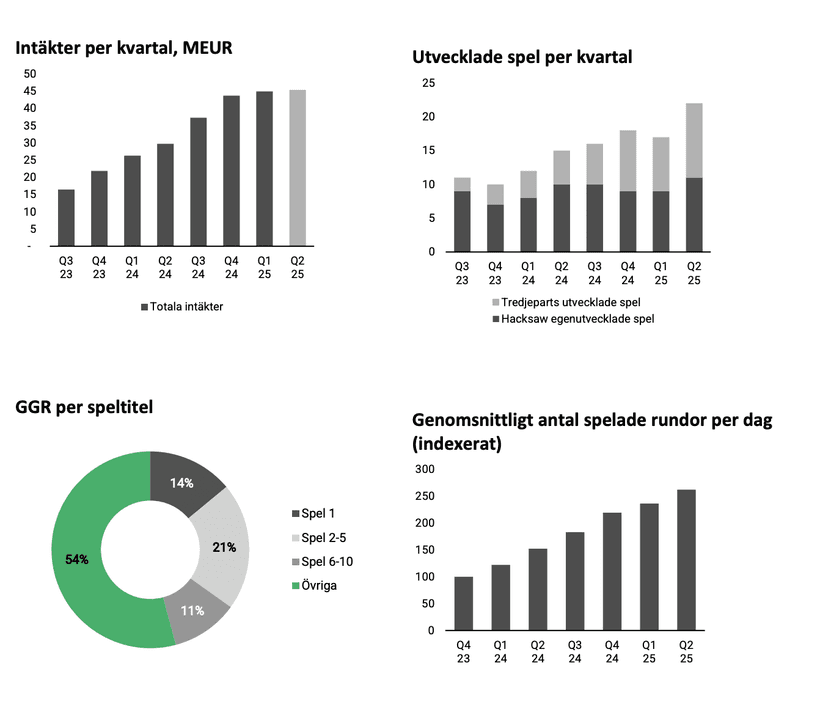

Under det tredje kvartalet 2025 har Hacksaw AB fortsatt att utveckla sin plattform för tredjepartsinnehåll, kallad OpenRGS, vilket är ett strategiskt initiativ för att bredda spelutbudet och öka intäktsmöjligheterna. OpenRGS möjliggör för externa spelstudior att lansera sina spel via Hacksaws tekniska infrastruktur och är något jag har avhandlat i tidigare inlägg. Under kvartalet lanserades 15 spel från tredjepartsstudior, vilket är en tydlig ökning jämfört med 6 spel under samma period föregående år. Totalt har sex tredjepartsstudior nu lanserat spel på plattformen, vilket visar att OpenRGS börjar få fotfäste och växer i betydelse, även om det fortfarande utgör en mindre del av de totala intäkterna.

Denna utveckling är viktig eftersom tredjepartsinnehåll bidrar till att diversifiera spelportföljen och attrahera nya kundsegment. Samtidigt innebär det en förändrad affärsmix, där tredjepartsspel genererar intäkter med något lägre marginaler än egenutvecklade spel, men bidrar till volym och bredd. Kostnaden för Hacksaw att lägga upp ett spel på plattformen är mer eller mindre försumbar, likt det är för Apple att lägga upp appar från tredjepartsutvecklare på Appstore.

Min tes är att OpenRGS kommer att växa relativt snabbt och kraftig kommande år och att detta kommer att harmonisera intäkterna. Mer eller mindre bygger Hacksaw ett torg och precis som ingen vill åka till respektive handlare, utan istället vill ha allt samlat på ett och samma ställe (förr i tiden agora, senare torg och idag ICA Maxi e.d.) kommer man rätt exekverat att bygga slotspelens Appstore.

En annan tydlig trend under kvartalet är den ökade betydelsen av long tail-effekten i spelportföljen. Tidigare var intäkterna starkt koncentrerade till ett fåtal populära titlar, men under Q3 2025 stod de 10 mest spelade spelen för 45 % av den totala spelintäkten (GGR), jämfört med 60 % under Q3 2024. Detta innebär att en större mängd spel bidrar till intäkterna, vilket är ett tecken på att portföljen blivit mer balanserad och att fler titlar hittar sin publik. Utvecklingen är positiv ur ett tillväxt- och riskspridningsperspektiv, eftersom den minskar beroendet av enskilda succétitlar. Vid kvartalets slut bestod Hacksaws spelportfölj av 268 lanserade titlar, jämfört med 185 titlar vid samma tidpunkt föregående år.

När jag investerar i bolag vill jag se över tid stigande kassaflöden och vinster, men också solida balansräkningar. I fallet Hacksaw uppfylls just nu dessa tre med råge. De två förstnämnda är redan avhandlade via ovan tabell och rörande koncernens balansomslutning per sista september uppgick det till 134,3 MEUR (93,6), medan eget kapital uppgick till 111,6 MEUR (81,9). Lika roligt som positivt är att bolaget inte har några lån från finansiella institutioner.

I mina tidigare texter om Hacksaw har jag lyft fram vikten av att antalet spelrundor per dag måste öka och det tycks som att börsgudarna har hörsammat mina böner. Jämfört med samma kvartal föregående år har antalet spelrundor per dag ökat med 50 %, vilket speglar både en växande kundbas och – enligt min tolkning - ett mer attraktivt spelutbud. Tillväxten är ett resultat av flera faktorer, däribland lanseringen av nya egenutvecklade spel, expansionen av tredjepartsinnehåll via OpenRGS-plattformen samt inträdet på nya reglerade marknader som Pennsylvania.

Den ökade spelaktiviteten visar att Hacksaws strategi att kontinuerligt bredda och förnya sin spelportfölj ger resultat, men det är också ett tecken på att bolaget lyckas skapa spel som engagerar användare över tid, vilket stärker både intäktsströmmar och varumärkespositionering.

Skilda världar

Det finns ett par gyllene lagar på börsen, varav den ena låter gälla att det sällan är en exakt korrelation mellan ett bolags fundamentala utveckling och aktien. En annan, som har blivit mer tydlig och gällande de senaste åren, är momentum – just nu gäller X och Y, medan Z och N är tabu; paria. I fallet Hacksaw och därmed iGamingsektorn är dessa två just nu högst aktuella. Jag vill inte jämföra äpplen med päron, men mer eller mindre samma som står att se i Hacksaw, står att se i Betsson.

Jag kommer nog snart att bli känd som ”killen från byhålan som aldrig kan skriva ett inlägg utan att citera Warren Buffett”, men det bjuder jag på, för varför ”uppfinna” ett eget slagkraftig citat när det redan finns bra sådana tillgängliga?

Jag kan ha fel i min investeringstes, men jag har i veckan ökat mitt innehav och har ambitionen att så fortsätta göra á "If I'm buying a $10 bill and I'm paying $5 for it, the fact that it goes down to $4 tomorrow doesn't make me sorry I paid $5 for the $10 bill. What makes me excited is that I have an opportunity to buy more of this great business for $4."

Vidare investerar jag på lång sikt, buy to build, och ämnar hålla mina innehav så länge som verksamheterna utvecklas och att såväl kassaflödena som vinsterna stiger. Ett eller ett par år med lite sämre prestanda är förståeligt och likt livet har sina dalar, har så även bolagen. ”If you aren't willing to own a stock for 10 years, don't even think about owning it for 10 minutes.”

I korta perspektiv, som kan vara allt ifrån ett par dagar till ett par kvartal, kommer det mer vara psykologi och momentum som styr en aktie, men i långa loppet kommer det alltid att vara bolagets förmåga att generera de för detta inlägg nu uttjatade stigande kassaflöden och vinster (per aktie). Givet nuvarande data från Hacksaw ser jag inget annat än att detta förr eller senare kommer att bli gällande.

Något som är legio i iGamingsektorn är dess utsatthet för regleringar. Regleringar har alltid varit ett återkommande hot mot, särskilt när nya lagar eller skatter införs som påverkar deras marginaler och affärsmodell. Initialt tenderar både bolagens resultat och aktiekurser att ta stryk, eftersom marknaden reagerar på osäkerhet och ökade kostnader (sagt på ren svenska: kissar på sig).

Emellertid visar historiken att bra iGamingbolag historiskt har en förmåga att anpassa sig genom att justera sina priser, effektivisera verksamheten och hitta nya sätt att bibehålla lönsamheten. I ett längre perspektiv tenderar dessa bolag att återhämta sig – och ofta komma ut starkare, eftersom efterfrågan på spel kvarstår och intäktsströmmarna stabiliseras.

Skatter på spelbolag är en lågt hängande frukt för politiker som vill visa handlingskraft. Det är enkelt att motivera högre beskattning av spel med hänvisning till socialt ansvar, men samtidigt vet både politiker och allmänheten (?) att spel är en betydande källa till skatteintäkter. Det är därför osannolikt att spel förbjuds helt – snarare regleras det för att maximera statens intäkter. Här uppstår ett visst mått av hyckleri: man kritiserar spelbolagen offentligt, men är samtidigt beroende av dem för att finansiera offentliga utgifter.

Värdering

Vad ska ett bolag som Hacksaw värderas till? Som ett Betsson och därmed (cirka) P/E 9, eller som ett Evolution innan 2024 – (cirka) P/E 15-20? Kanske ligger sanningen någonstans mittemellan. På nuvarande kurser och på rullande tolv månaders vinster värderas Hacksaw till P/E 15, men i takt med den starka vinsttillväxten är det min tes att värderingen relativt dagens kurs kommer att sjunka relativt mycket de kommande kvartalen.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När detta inlägg skrivs äger jag aktier i Hacksaw