A bet makes the difference

”A bet makes the difference” är Betssons slogan och fram till cirka 2025 års fjärde kvartal har Pontus Lindwalls med kollegors ”bet” på Realm och den turkiska marknaden varit tämligen lyckosamt. Satsningen kan mer eller mindre ses som definitionen av ”tälja guld med smörkniv” och det har fungerat ypperligt fram till att det inte numera inte längre gör det. Det är nämligen just det som vi just nu ser; att det inte gör det. Jag skrev om detta i samband med bolagets vinstvarning i januari tidigare i år, för att dessförinnan också ha avhandlat bolagets halvårsrapport för 2025.

Det jag ser i den relativt fåordiga kommunikationen – aka. vinstvarningen - som bolaget släppte i torsdags eftermiddag är att båda de två scenarier som jag tog fram i samband med inlägget i januari är fortsatt aktuella. På kort sikt gäller mer det benämnt som ”domedagen”, medan jag (tror) att det med namnet ”marginalnormalisering” är det som kommer vara gällande om 1–1,5 år. För enkelhetens skull klistrar jag in nämnda två scenarier, för vem orkar 1) trycka på en länk och 2) läsa? Det tar ju tid och energi och då hinner man ju inte med att kolla alla nya statusuppdateringar på valfri social media, eller alla nya videoklipp som TikToks algoritmer genererar – ting som är mycket, mycket viktigare…

Marginalnormalisering: ”Betsson fortsätter att växa i Europa samt Latinamerika (och längre fram även Afrika) och kompenserar gradvis bortfallet i Turkiet med reglerade intäkter. Omsättningen hålls relativt stabil eller växer svagt, men den genomsnittliga vinstmarginalen sjunker strukturellt när högmarginalintäkter från Turkiets B2B-verksamhet ersätts av låg- till medelmarginalintäkter. Helhetsmarginalen kan då falla med cirka 20–25 %. Vid dagens aktiekurs (106,4 kr) skulle detta motivera ett P/E-tal runt 12–12,5, vilket snarare speglar ett mer ”normalt” reglerat iGaming-bolag än ett bolag med extrem lönsamhet.”

Domedag: ”[…] kan vi anta att Turkiet/B2B fortsätter att försvagas kraftigt eller försvinner helt, utan att tillväxten i andra regioner räcker för att väga upp. Problemet är dock inte bara intäktsbortfallet, utan att kostnadsbasen till stor del består: 80–90 % av COGS (Cost of Goods Sold) och OPEX ligger kvar även när den högmarginalaffären försvinner. Då faller vinsten betydligt snabbare än omsättningen och Betsson framstår inte längre som billigt – snarare kan P/E-talet implicit stiga mot 18–20, trots en lägre absolut vinst. Jag kan inte se på någon karta att ett iGamingbolag kommer att värderas till detta inom en lång framtid, inte minst då sektorn för tillfället är paria.”

Turkiets president Recep Tayyip Erdoğan har gått hårt fram mot all iGaming sedan slutet av 2025 och som jag och många misstänkte var de effekter som syntes i Betssons bokslutskommuniké bara en försmak av vad som komma skulle. Det har sedan årsskiftet förekommit uppgifter om att vissa betalningslösningar med exponering mot den turkiska marknaden kan ha haft begränsad tillgänglighet under delar av det första kvartalet. Detta har med stor sannolikhet, om än att det inte är och högst sannolikt aldrig kommer bli validerat, påverkat utvecklingen inom Betssons B2B-segment, inklusive verksamheter kopplade till Realm. I sin vinstvarning specificerar inte Betsson vilken kund som avses, utan anger att ”nedgången drevs i huvudsak av att en av Betssons B2B-kunder hade lägre intäkter”.

En rimlig tolkning, som jag inte tror kräver en examen i raketforskning, är att nedgången är relaterad till Turkietexponeringen och Realm. I samband med vinstvarningen uppgav Lindwall att den ”denna B2B-kund dock sett en stabilisering i de genomsnittliga aktivitetsnivåerna [sedan december]”. Detta återspeglas dock inte i Q1 2026, där B2B-intäkterna minskade med 43,5 % och exakt hur och vad Lindwall menar lämnas här oklart. Menar han att de ”nu” ser en mer stabiliserad fas, eller kom den tidigare i kvartalet men att fallet dit hade varit lika snabbt som kraftigt? Om det nu visar sig att man behöver komma med ytterligare en vinstvarning i Q2 på grund av ”denna B2B-kund” betyder det i mina ögon att förtroendet för ledningen är borta; ”lose money for the firm and I will be understanding. Lose a shred of reputation for the firm, and I will be ruthless”.

Ponera att detta är botten i Turkiet, eller att nämnda kommer i halvårsrapporten, bör det betyda att scenariot ”marginalnormalisering” därefter blir gällande. Detta ska dock ses på med en hög osäkerhet, för som ofta är gällande kan effekten vara långvarig och successivt stigande. Sedan återstår också att se var den nya ”normala” lönsamheten kommer att ligga.

Betsson har länge haft en bra lönsamhet, där snittet för EBIT-marginalen varit cirka 20 % de senaste 10 åren. Beträffande brutto- respektive vinstmarginalen har de under samma period snittat 67,3 % samt 17 %. Lönsamheten har länge diskuterats, särskilt avseende hur stor del som genereras inom B2B. Bolaget redovisar inte denna fördelning, vilket innebär att externa bedömningar bygger på antaganden.

De senaste två vinstvarningarna visar dock att förändringar inom B2B har tydlig påverkan på resultatet. EBIT för Q1 2026 uppgick till 34 MEUR (64), motsvarande en marginal om 11,9 % (21,8), betydligt lägre än tidigare nivåer. Anledningarna som lyfts fram från bolaget är dels en förändrad intäktsmix med lägre andel B2B, dels en ökad andel reglerade intäkter och högre spelskatter. Därtill adderas fortsatta investeringar i B2C, med en EBIT-påverkan om 10–15 MEUR.

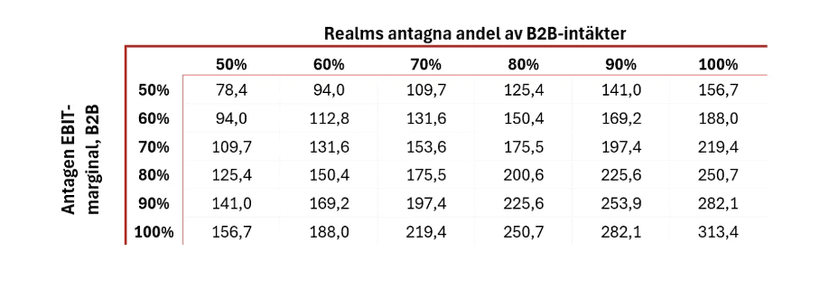

I sin vinstvarning skriver Betsson att bruttomarginalen uppgick till 57,6 %, pressad av lägre andel högmarginalintäkter och högre skatter. Licensintäkterna inom B2B minskade till 51 MEUR (90), vilket påverkar lönsamheten givet de höga marginaler som segmentet spås ha. För att se olika räkneexempel på hur detta kan slå vill jag varmt slå ett slag för Erik Lundbergs aka. ”Aktiehästen” (tack för en bra podd och för allt som du och Gedda delar) beräkningar som ger en indikativ bild.

Som går att se finns en stor risk i Betssons B2B-verksamhet i Turkiet och detta har alla aktieägare varit medvetna om länge, om än att graden kan diskuteras. När allt gick bra var det få som krävde Lindwall och övriga i ledningen på svar och transparens, men nu sjungs andra visor, bland annat från Dagens Industris Robert Andersson – som jag verkligen vill berömma för bra artiklar och analyser. Jag håller med Robert att det skulle vara uppskattat med en ökad transparens, men jag tänker inte kräva någon sådan då jag var väl medveten om Betssons modus operandi när jag köpte mina första aktier i bolaget för snart 9 år sedan. Vänligen missförstå mig inte, men jag tycker mig inte ha rätt att skrika nu när det går söderut, då jag inte gjorde det när allt var ”guld och gröna skogar”. Emellertid torde det ligga i bolagets intresse att vara vän med Mr. Market, för till syvende och sist är det han som avgör vad en aktie ska kosta och därmed vad ett bolag ska vara värt. Jag har svårt att se hur Lindwall & Co. Vill se en låg värdering på bolaget, då en majoritet av dem har betydande egna innehav.

I helgen läste jag Lukas inlägg på Twitter/X, som lyfter fram en mycket viktig aspekt av vad man som nuvarande eller potentiell aktieägare måste tänka på. Hans resonemang tar sin utgångspunkt i att kostnader i praktiken sällan är så tydligt uppdelade mellan segment som redovisningen ger sken av. I ett bolag som Betsson finns en betydande andel centrala och fasta kostnader, såsom plattform, teknik, regelefterlevnad och ledning, som delas mellan B2B och B2C. Att B2B-segmentet uppvisar mycket höga marginaler beror till stor del på att de rörliga kostnaderna är låga, samtidigt som en stor del av de faktiska kostnaderna redan är tagna någon annanstans i organisationen. Det innebär att varje ny intäktskrona i B2B faller ned med hög lönsamhet, vilket är själva kärnan i skalfördelar. Emellertid innebär det också att den redovisade kostnadsbilden för segmentet underskattar dess “verkliga” kostnadsandel.

Detta leder till ett vanligt analysfel, för genom att försöka räkna bort B2B genom att helt enkelt subtrahera dess intäkter och redovisade kostnader, och därefter dra slutsatsen att kvarvarande verksamhet är mycket lönsam och lågt värderad blir något mindre korrekt. Problemet är nämligen då att man ofta implicit tar bort kostnader som i praktiken inte försvinner, eftersom de är gemensamma eller fasta. Resultatet blir att lönsamheten i den kvarvarande verksamheten överskattas och att värderingen framstår som mer attraktiv än den egentligen är. Samma logik gäller vid justeringar för tillväxtsatsningar eller när man försöker isolera “kärnverksamheten” genom att exkludera olönsamma delar. Utan en noggrann förståelse för kostnadsstrukturen riskerar man att dra alltför optimistiska slutsatser om bolagets underliggande intjäningsförmåga.

Det återstår att se hur Betsson går vidare från denna påbörjade golgatavandring. Är Q1 slutet på en kort golgatavandring, eller början på en längre sådan?

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. Jag äger aktier i Betsson.